Les taux de redevance des terres domaniales sont indiqués dans le Règlement sur les redevances relatives aux terres pétrolifères et gazifères. Tous les indivisaires d’une licence de production liée à un projet doivent verser des redevances. Les indivisaires sont tenus de soumettre une déclaration mensuelle de redevances et de payer une redevance sur leur production mensuelle. Vous trouverez des instructions détaillées sur le calcul des redevances dans les guides de préparation pour la déclaration mensuelle de redevances et pour l’état mensuel de la production et des coûts.

L’état de recouvrement est l’élément de base pour déterminer le taux de redevances. Le recouvrement est atteint lorsque le montant de l’investissement initial dans un projet est récupéré par l’indivisaire, y compris une allocation de rendement précise. Avant l’atteinte du recouvrement des coûts d’un projet, des redevances totalisant 1 % des revenus bruts sont payables pour les 18 premiers mois de la production. Les redevances augmentent ensuite de 1 % après chaque période de 18 mois jusqu’à concurrence de 5 %. Lorsque l’investissement initial a été récupéré (c.-à-d. le recouvrement), les redevances correspondent à la plus élevée de ces deux options : 5 % des revenus bruts ou 30 % des revenus nets.

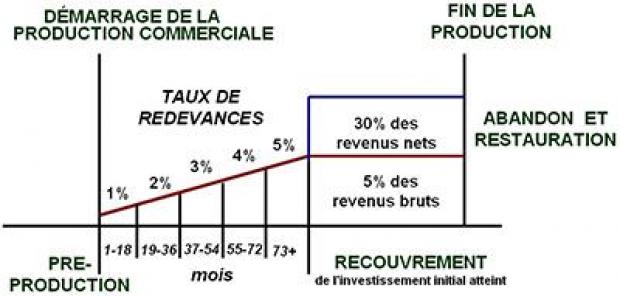

Cycle de vie du projet

Le diagramme suivant illustre le cycle de vie des redevances liées à un projet :

Un taux de redevances de 1 % à 5 % est perçu durant la phase de recouvrement d’un projet. Une fois le recouvrement atteint, le taux de redevances passe à 30 % des revenus nets ou 5 % des revenus bruts, selon le plus élevé des deux montants.

Coûts avant la délivrance de la licence

Aux fins du calcul du recouvrement des coûts d’un projet, les coûts engagés avant le début du projet sont indexés à l’inflation à partir de la date à laquelle ils ont été engagés jusqu’à la date de démarrage du projet.

État de recouvrement

Le recouvrement est atteint le premier mois au cours duquel les revenus bruts cumulatifs de l’indivisaire sont égaux ou supérieurs aux coûts cumulatifs de l’indivisaire pour ce projet.

Les coûts cumulatifs incluent les coûts en capital déductibles, les frais d’exploitation déductibles, le rajustement des coûts en capital de 1 %, le rajustement des frais d’exploitation de 10 %, les redevances payées et une allocation de rendement.

Allocation de rendement

L’allocation de rendement est calculée pour chaque mois à compter du mois au cours duquel tombe la date de démarrage du projet jusqu’au mois qui précède le mois de recouvrement de l’investissement initial. L’allocation de rendement est généralement égale à 10 % plus le taux des obligations à long terme du gouvernement appliqué aux redevances à verser de l’indivisaire.

Revenus bruts

Les revenus bruts d’un indivisaire sont les revenus mensuels provenant d’hydrocarbures produits sur les terres domaniales moins les allocations pour le traitement du gaz et pour le transport.

Revenus nets

Les revenus nets d’un indivisaire sont les revenus mensuels bruts, moins le montant global des coûts en capital déductibles, des frais d’exploitation déductibles, le rajustement des coûts en capital de 1 % et le rajustement des frais d’exploitation de 10 %.